全球電力市場設計全解析:日本、歐洲、美國ERCOT/PJM與澳洲NEM的負電價、BESS套利比較

日本 vs 歐洲電力市場設計:負電價機制、邊際定價與BESS的不同命運

2025年,德國EPEX SPOT出現574小時負電價,較2024年歷史紀錄(459小時)再增25%;英國N2EX負電價時數達149小時,2026年預計將跳升至306小時。與此同時,日本JEPX現貨市場的電價下限仍牢牢鎖定在¥0.01/kWh——兩個世界,截然不同的市場設計,以及對電池儲能系統(BESS)截然不同的商業邏輯。

本文從市場設計的根本差異出發,比較日本與歐洲主要電力市場(德國、英國、北歐)在邊際定價機制、負電價制度、再生能源支持政策與BESS套利空間上的異同,並探討日本是否應引入負電價機制的政策辯論。

一、邊際定價與邊際成本:兩種市場的共同基礎

無論日本還是歐洲,現代電力市場的核心定價機制均採用邊際定價(Marginal Pricing),亦稱「統一結算電價」(Uniform Clearing Price)。在此機制下,所有成功競標的發電商均以最後一個被接受的報價(邊際報價)作為結算電價,而非各自的報價。這一設計的理論依據是:邊際定價能夠最有效地傳遞稀缺性訊號,引導資源在短期內最優配置。

| 市場 | 交易所 | 電價下限 | 電價上限 | 時間解析度 |

|---|---|---|---|---|

| 日本 | JEPX | ¥0.01/kWh(≈€0.06/MWh) | ¥200/kWh | 30分鐘 |

| 德國 | EPEX SPOT | -€500/MWh | €4,000/MWh | 15分鐘(自2024年) |

| 英國 | N2EX / EPEX UK | -£9,999/MWh | £9,999/MWh | 30分鐘 |

| 北歐 | Nord Pool | -€500/MWh | €4,000/MWh | 1小時 |

| 澳洲 | AEMO(NEM) | AUD -$1,000/MWh | AUD $20,300/MWh | 5分鐘 |

| 美國(ERCOT) | ERCOT | -$2,000/MWh | $5,000/MWh | 5分鐘 |

| 美國(PJM) | PJM | -$1,000/MWh | $2,000/MWh | 5分鐘 |

表面上看,日本與歐洲的差距僅在於電價下限的設定。但這一差距背後,是兩套截然不同的市場哲學:歐洲相信「讓電價說話」——即使電價跌至深度負值,也是市場傳遞「此時此地電力嚴重過剩」的訊號,應由市場參與者自行決定是否繼續發電;日本則更傾向於行政管理,認為電價下限有助於維護市場秩序,避免惡意報價或系統性扭曲。

二、負電價的成因:再生能源滲透率與補貼機制的雙重驅動

歐洲負電價的根本成因是再生能源的「必報義務」(Must-Run)特性與補貼機制的組合效應。以德國為例:差價合約(CfD)與固定上網電價(FIT)保護早期再生能源項目,即使現貨電價跌至負值,發電商仍可獲得政府補貼,因此有動機繼續發電甚至以負價報價。傳統基荷電廠(核電、褐煤)啟停成本極高,在短暫的供過於求時段寧願以負電價出售電力,也不願停機。此外,在全歐洲同時出現高風光出力時,跨境互聯的出口消納能力有限,進一步加劇負電價。

2025年,德國負電價時數達574小時,平均負電價深度為-€10.9/MWh(2023年為-€12.9/MWh)。英國2023年負電價時數176小時,2025年達149小時,2026年BloombergNEF預測將達306小時,主因是海上風電裝機快速增長(目標2030年達70–80 GW)。

日本的情況截然不同。儘管九州、東北等地區的棄電問題日益嚴重(2024年九州棄電量超過10億kWh),但JEPX電價下限的存在使得「負電價」在技術上不可能出現。再生能源業者面臨的不是負電價,而是出力制御(強制棄電)——系統運營商直接命令發電機停止發電,而非通過電價訊號引導市場自我調節。

三、BESS的套利邏輯:負電價市場 vs 電價下限市場

負電價機制的存在,從根本上改變了BESS的商業模式。在歐洲,BESS的套利空間由「負電價深度 × 持續時間 × 充電效率」決定:

| 指標 | 德國(2025年) | 英國(2025年) | 澳洲(2025年) | 日本(2025年) |

|---|---|---|---|---|

| 負電價時數 | 574小時 | 149小時 | 約400–600小時 | 0小時(制度性) |

| 平均負電價深度 | -€10.9/MWh | 約-£15–30/MWh | 約-AUD$50–100/MWh | N/A |

| 最低電價記錄 | -€583/MWh(峰值後反轉) | -£80/MWh以下(59個半小時) | AUD -$1,000/MWh(下限) | ¥0.01/kWh(下限) |

| 日均價差(峰谷) | €130/MWh | 約£80–120/MWh | 約AUD$183/MWh(2025年Q1) | 約¥15–25/kWh(¥150–250/MWh) |

| BESS套利主要來源 | 日前現貨套利 + 調頻市場 | 日前現貨套利 + BM(平衡機制) | 負電價充電 + 現貨套利 + FCAS(飽和中) | 調整力市場(EPRX)+ 現貨套利 |

在日本,BESS的套利邏輯不同:充電電價下限為¥0.01/kWh,而非負值,因此「免費充電」或「被付費充電」的情況不存在。但日本的優勢在於調整力市場(EPRX)的高溢價——2024年BESS在複合商品的平均結算電價達¥15.70/ΔkW/30min,遠高於其他資源類型的¥5.77。然而,METI於2025年10月提出將一次調整力・二次調整力①商品的電價上限從¥19.51削減至¥7.21(降幅63%),預計2026年4月生效,將顯著壓縮BESS的調整力市場收益。

四、再生能源支持政策的市場扭曲效應

歐洲負電價問題的深層根源,在於早期再生能源支持政策與市場機制的脫節。英國自AR3輪次起規定:連續6小時負電價後,CfD補貼暫停;AR4及後續輪次進一步收緊。德國則通過EEG §51條款規定:連續1小時負電價後,光伏FIT補貼暫停。這些政策調整的目標,是讓再生能源業者真正「感受」到市場訊號,而非永遠依賴補貼保護。

日本的再生能源支持政策(FIT/FIP)同樣面臨類似困境。在出力制御頻發的九州地區,FIT業者即使面臨棄電,仍可在非制御時段獲得保障電價,缺乏主動配合系統調度的動機。2022年引入的FIP(饋電溢價)機制試圖改變這一局面,但FIP滲透率仍相對有限。

五、美國市場:ERCOT與PJM——兩種截然不同的BESS投資邏輯

如果說日本與歐洲的差異在於「有無負電價」,那麼美國市場的ERCOT(德克薩斯州)與PJM(東部13州)之間的差異,則揭示了另一個維度:有無容量市場。這兩個市場共同構成了全球BESS投資者最重要的參照系。

ERCOT:純能量市場的高風險高回報

ERCOT是美國唯一的純能量市場(Energy-Only Market),覆蓋德克薩斯州約90%的電力負荷,服務2,700萬用戶。裝機容量超過104 GW(天然氣38%、風電22%、太陽能20%、儲能約16.6 GW)。ERCOT沒有容量市場,所有收益均來自能量套利和輔助服務——這意味著BESS的商業模式完全暴露於市場波動之中。

| 指標 | ERCOT | PJM | 歐洲(EPEX) | 澳洲(AEMO) | 日本(JEPX) |

|---|---|---|---|---|---|

| 市場類型 | 純能量市場 | 能量+容量市場 | 能量+容量市場 | 純能量市場 | 能量+容量市場 |

| 負電價 | 有(頻繁) | 有(偶發) | 有(非常頻繁) | 有(頻繁) | 無(下限¥0.01/kWh) |

| 電價下限 | -$2,000/MWh | -$1,000/MWh | -€500/MWh(無硬性下限) | AUD -$1,000/MWh | ¥0.01/kWh |

| 電價上限 | $5,000/MWh | $2,000/MWh | €4,000/MWh | AUD $20,300/MWh | ¥200/kWh |

| BESS容量收益 | 無 | 有(RPM拍賣) | 有(各國不同) | 部分(CIS政策補貼) | 有(容量市場) |

| BESS套利空間 | 高波動、高風險 | 中等 | 高(負電價套利) | 高(負電價+FCAS) | 低至中等 |

ERCOT的負電價主要出現在德克薩斯西部(West Texas)和Panhandle地區,原因是風電裝機密集但輸電容量不足,導致局部嚴重過剩。2024年,ERCOT實時電價平均僅$26/MWh(較2023年下降46%),但單日最高峰谷差曾達$3,000/MWh以上。這種「大多數時候平靜,偶爾極端波動」的特性,正是ERCOT BESS商業模式的核心——依賴稀缺定價事件(Scarcity Pricing)和ORDC(Operating Reserve Demand Curve)加成帶來的超額收益。

然而,2023年至2025年間,ERCOT的BESS裝機從約200 MW爆炸式增長至近14,000 MW(增長70倍),市場飽和效應顯著。2025年平均BESS年收益僅約$20/kW,較2023年峰值$149/kW下降86%。這一「收益過山車」現象,被業界稱為ERCOT BESS市場的結構性特徵——早期進入者享受超額回報,後來者面臨收益壓縮。

PJM:容量市場錨定的穩定現金流

PJM是美國最大的電力市場,覆蓋13個州和華盛頓特區,服務6,700萬人,協調182 GW裝機和超過88,000英里高壓輸電線路。PJM採用能量市場+容量市場(RPM,Reliability Pricing Model)的混合架構,容量拍賣(BRA,Base Residual Auction)提前3年進行,為BESS提供可預測的基礎收益。

2027/28年度的PJM容量拍賣結果震驚市場:清算電價達$329/MW-day,較前一年度暴漲833%。這一「容量價格衝擊」的背後,是數據中心驅動的負荷快速增長(尤其是中大西洋地區)疊加傳統電廠退役加速,導致系統容量裕度急劇收窄。對於BESS投資者而言,PJM的容量市場提供了穩定的「底層收益」,使項目融資更為可行,吸引長期資本進入。

PJM的BESS收益結構更為多元:容量收益(RPM)+ 調頻服務(Regulation D/A)+ 能量套利。2025年前三季度平均月收益$24/kW,2026年2月受調頻電價飆升($194/MWh,同比5倍)推動,月收益達$56/kW。相較於ERCOT的高度波動,PJM的收益更接近「基礎設施型」現金流,適合風險偏好較低的機構投資者。

對日本BESS市場的啟示

ERCOT和PJM的對比,為理解日本BESS市場的演化路徑提供了重要參照。日本目前的市場設計更接近PJM模式——容量市場(容量メカニズム)提供基礎收益,EPRX(需給調整市場)提供調頻服務收益,JEPX現貨套利作為補充。然而,日本缺乏ERCOT式的稀缺定價機制(無負電價、電價上限較低),也缺乏PJM式的高流動性調頻市場。隨著METI推進電力市場改革——包括降低EPRX電價上限、研究引入更靈活的定價機制——日本BESS的收益堆疊邏輯將持續演化,但在可預見的未來,其市場設計仍將保持獨特的「日本特色」。

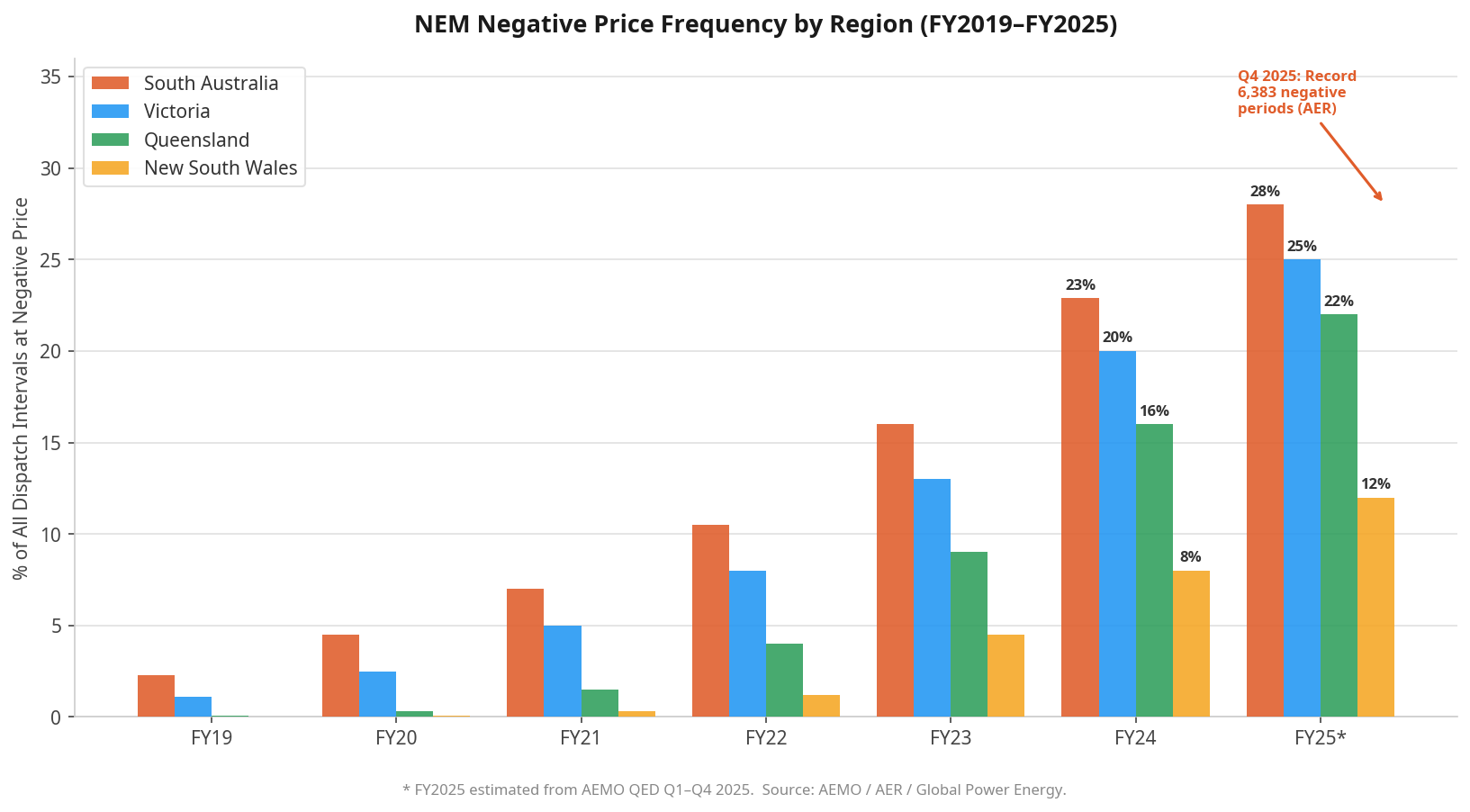

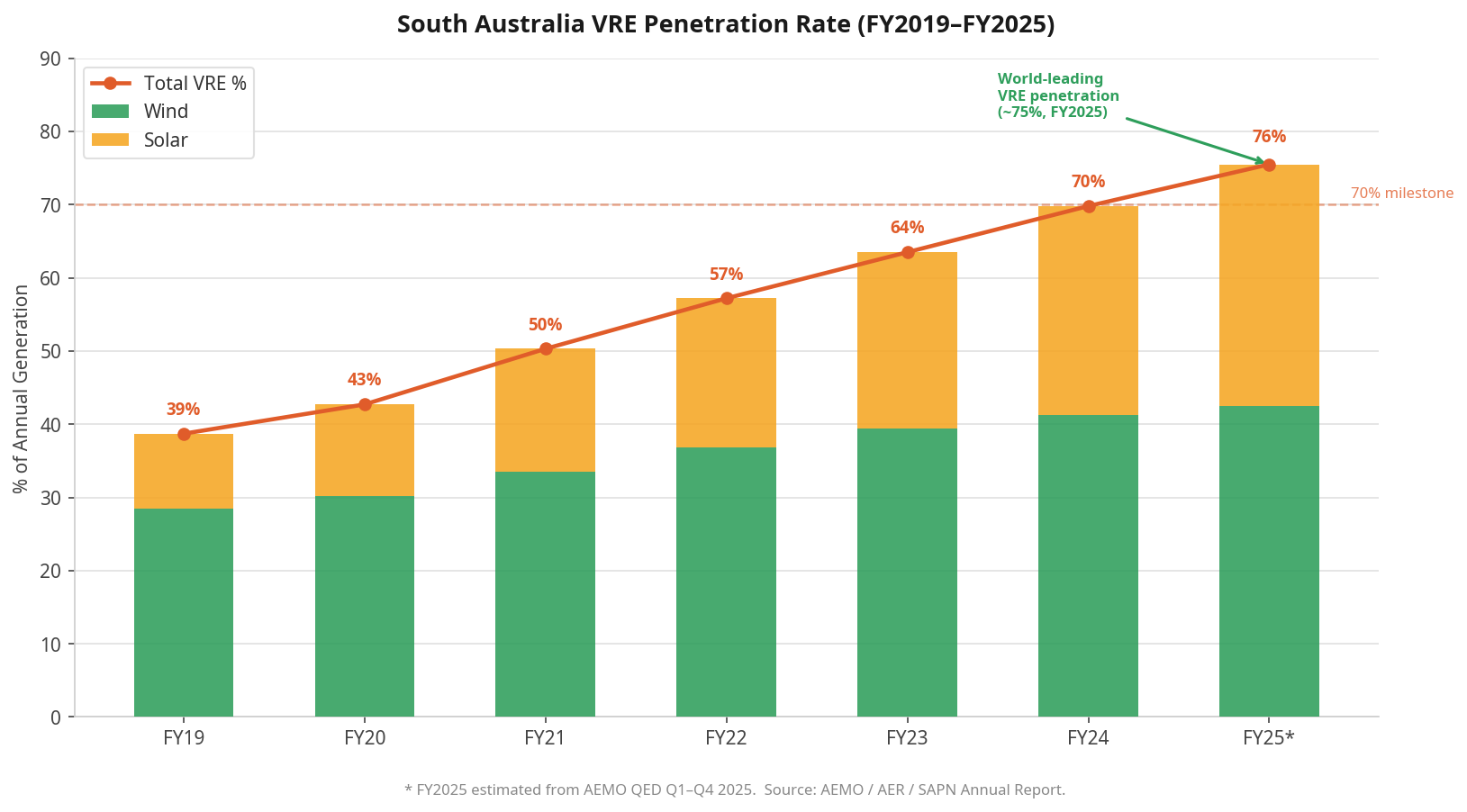

六、澳洲 NEM:負電價最頻繁的能源型市場

澳洲國家電力市場(NEM)由澳洲能源市場運營商(AEMO)管理,覆蓋昆士蘭、新南威爾士、維多利亞、南澳大利亞和塔斯馬尼亞五個州,是全球VRE滲透率最高的電力市場之一。NEM採用能源型市場設計(與ERCOT類似,無強制容量市場),電價上限為AUD$20,300/MWh(自2025年7月起,由AEMC依CPI調整),電價下限為AUD -$1,000/MWh——負電價完全合法且頻繁發生。

NEM另設有一項歐洲和日本均不具備的獨特風控機制——累積電價閾值(Cumulative Price Threshold,CPT)。CPT的設計邏輯是:單一交易時段的極端高電價(MPC)雖可能在短時間內發生,但若高電價持續累積超過7天,市場參與者(尤其是零售商和工業用戶)可能面臨無法承受的財務風險。因此,當7天內累積電價達到CPT上限(2025–26年度為AUD $1,823,600/MWh,由AEMC依CPI年度調整)時,系統將自動觸發「行政電價上限(Administered Price Cap,APC)」,將電價臨時壓低至AUD $300/MWh,直至7日累積電價低於CPT的一半為止。對BESS投資者而言,CPT機制意味著:在長時間高電價事件中,套利收益存在「天花板效應」——當市場進入APC模式後,高電價套利機會將暫時消失,這是NEM市場風險評估中不可忽視的結構性約束。

2021年,AEMO完成「5分鐘結算改革」(5MS),將結算週期從30分鐘縮短至5分鐘,使財務激勵與物理調度更緊密對齊,顯著提升了BESS的套利精度。在頻率控制輔助服務(FCAS)市場方面,NEM設有8個獨立的FCAS市場(升頻/降頻各4類),歷史上一直是BESS的重要收益來源。

2025年是NEM的BESS爆發元年:年初商業運營容量約2 GW,年末突破4.6 GW,全年新增4.8 GW/12 GWh,澳洲一躍成為全球第三大公用事業儲能市場。標誌性項目包括新南威爾士州的Waratah超級電池(850 MW/1,680 MWh)、昆士蘭州的Tarong BESS(300 MW/600 MWh),以及2025年12月投入商業運營的NEM首個4小時BESS——墨爾本可再生能源中心A3機組。

負電價是NEM的結構性特徵。2025年第三季度,昆士蘭州有25.9%的調度區間出現零或負電價(歷史紀錄),南澳大利亞因高VRE滲透率長期保持全球最高的負電價頻率。BESS在負電價期間充電,直接將「負成本電力」轉化為收益——2025年第一季度,NEM的BESS從負電價充電中獲得AUD$540萬收益。

然而,NEM的BESS商業模式正在快速演化。FCAS收益因市場飽和持續下滑(2025年第一季度FCAS收益同比下降72%),能量套利已成為主導收益來源(佔88%)。平均電價價差從2024年第一季度的AUD$248/MWh收窄至2025年第一季度的AUD$183/MWh,反映出BESS規模擴張對市場波動性的抑制效應。政府的「容量投資計劃」(CIS)通過競爭性招標為新VRE+儲能項目提供收益下限合約(CISA),部分彌補了市場收益的不確定性。2025年9月17日,CIS第三輪招標(Tender 3)公布結果:16個鋰電池儲能項目中標,合計容量4.13 GW / 15.37 GWh,平均儲能時長3.72小時,涵蓋NSW(40%)、VIC(25%)、QLD(20%)、SA(15%)四州,預計2029年底前全數投運,帶動約AUD 38億元本地投資及5,800個建設期就業崗位。CIS的CISA機制為中標項目提供電價下限保障,同時設有電價上限(Cap)以防止市場收益過高,形成「收益走廊」結構,有效降低投資風險。

七、五市場比較:BESS商業模式的全球圖譜

綜合上述分析,我們可以將全球主要電力市場的BESS商業模式歸納為以下五種典型路徑:

| 市場 | 主要收益來源(優先順序) | 風險特徵 | 適合投資者類型 |

|---|---|---|---|

| 歐洲(德/英) | 負電價套利 > 調頻 > 容量 | 高波動、政策風險 | 能源交易商、風險偏好高的PE |

| ERCOT | 稀缺套利 > 輔助服務 > 能量套利 | 極高波動、飽和風險 | 早期進入者、高風險PE |

| PJM | 容量 > 調頻 > 能量套利 | 中等波動、互聯延遲風險 | 機構投資者、基礎設施基金 |

| 澳洲(NEM) | 負電價套利 > 能量套利 > FCAS(飽和中) | 高波動、FCAS飽和風險 | 能源交易商、早期進入者 |

| 日本 | EPRX(調頻)> 容量市場 > 現貨套利 | 低波動、政策改革風險 | 長期戰略投資者、公用事業 |

這五種路徑並無優劣之分,而是反映了不同市場設計哲學下的不同機會集合。對於跨市場BESS投資組合而言,理想的配置可能是:以PJM的穩定容量收益作為基礎,以ERCOT的高波動套利作為增強,以澳洲NEM的負電價套利作為高頻交易層,以日本的政策驅動增長作為長期佈局,以歐洲的負電價套利作為高風險高回報的衛星倉位。

八、日本是否應引入負電價機制?

這是目前METI電力・ガス取引監視等委員会最具爭議的政策辯題之一。支持引入負電價的論點包括:更強的市場訊號能引導再生能源業者在電力過剩時自願減產,減少行政性出力制御的需要;負電價能為BESS提供更強的套利誘因,加速儲能部署;與歐洲市場接軌,有助於吸引國際投資者和技術。

反對引入的論點則包括:日本電力系統的區域分割(9個獨立系統)比歐洲更嚴重,跨區互聯容量有限,負電價可能在局部區域形成極端波動而無法通過跨境出口消納;日本零售電力市場的消費者響應能力(Demand Response)尚不成熟,負電價訊號難以有效傳導至需求端;監管機構擔憂市場操縱風險,尤其是在流動性較低的區域市場。

目前,METI的政策方向似乎傾向於「漸進式改革」:不直接引入負電價,而是通過FIP機制擴大、出力制御補償機制改革、以及BESS長期拍賣(LTDA)等手段,間接強化市場的靈活性訊號。

九、對BESS投資者的啟示

| 維度 | 歐洲(德/英) | ERCOT | PJM | 澳洲 NEM | 日本 |

|---|---|---|---|---|---|

| 主要套利來源 | 負電價套利 + 現貨峰谷差 | 稀缺定價套利 + 輔助服務 | 容量收益 + 調頻 + 能量套利 | 負電價充電 + 能量套利 + FCAS(飽和中) | EPRX調整力 + 容量市場 + 現貨套利 |

| 電價下限 | 無下限(德國最低 -€500/MWh) | -$2,000/MWh | 無強制下限(通常 -$1,000/MWh) | AUD -$1,000/MWh | ¥0.01/kWh(不存在負電價) |

| 極端電價保護機制(CPT/風控) | 無(EPEX無累積閾值) | ORDC(Operating Reserve Demand Curve) | RPM容量市場 + 緊急電價上限 | CPT/APC:7天累積達AUD $1,823,600/MWh時觸發APC($300/MWh臨時上限) | C值制度(¥100–300/kWh)+ 累積電價閾值制度 |

| 容量市場 | 有(英國 CM)/ 無(德國) | 無(純能量市場) | 有(RPM,3年前拍賣) | 無(純能量市場) | 有(容量メカニズム) |

| 收益穩定性 | 中等(天氣依賴) | 低(極高波動) | 高(容量收益為底層) | 中等(FCAS飽和風險) | 較高(調整力市場保護) |

| 最優系統規格 | 2–4小時(峰谷套利) | 1–2小時(快速響應) | 2–4小時(容量+調頻) | 2–4小時(能量套利+FCAS) | 1–2小時(調頻優先) |

| 政策風險 | CfD規則收緊 | 市場飽和、BESS收益崩跌 | 互聯延遲、容量市場規則變化 | FCAS飽和、CIS政策調整 | METI削減EPRX電價上限(2026年4月) |

| 未來催化劑 | 更多再生能源 → 更多負電價 | AI/數據中心負荷增長 | 容量拍賣高電價持續 | VRE持續擴張 → 更多負電價 | 出力制御常態化 → 現貨套利空間擴大 |

值得注意的是,日本BESS市場正在經歷一個關鍵的收益結構轉型期:隨著METI削減調整力市場電價上限,BESS的收益重心將從「調頻優先」向「現貨套利優先」轉移。這一轉型恰好與出力制御常態化的趨勢相吻合——棄電時段的低電價(¥0.01–2/kWh)與傍晚需求峰的高電價(¥15–30/kWh)之間的價差,正在成為日本BESS最可靠的收益來源。

十、結語:不同的路徑,相同的目標

日本與歐洲選擇了不同的電力市場設計路徑:歐洲通過允許深度負電價,讓市場訊號直接驅動靈活性資源的部署;日本通過行政性出力制御和調整力市場,以更「管控」的方式維護系統穩定。兩種路徑各有利弊,但殊途同歸——最終目標都是在高再生能源滲透率下維持電網穩定,同時為BESS等靈活性資源創造可持續的商業模式。

對於BESS投資者而言,理解這兩種市場設計的差異,是制定跨市場投資策略的前提。日本市場的獨特性——電價下限、調整力市場、出力制御——並非缺陷,而是一套不同的機會集合。隨著METI的政策改革持續推進,日本BESS市場的收益堆疊邏輯將更接近歐洲的「現貨套利主導」模式,但在可預見的未來,¥0.01/kWh的電價下限仍將是日本市場設計的核心特徵之一。

参考資料

- FfE. "German Electricity Prices on the EPEX SPOT Exchange in 2025." 2026.

- Bloomberg. "UK's Surge in Negative Power Prices Opens Door to Battery Boom." January 29, 2026.

- Greenberg Traurig. "METI Proposes Price Cap Reductions in Japan's Balancing Market." January 2026.

- SQE Energy. "Going Negative: How Renewables Are Transforming UK Power Pricing." 2025.

- JEPX. 「電力取引規程」(電価下限¥0.01/kWh規定).

グローバル電力市場設計の全解析:日本・欧州・ERCOT/PJM・オーストラリアNEMのマイナス電価とBESS裁定比較

日本 vs 欧州電力市場設計:マイナス電価制度、メリットオーダー、BESSへの影響

2025年、ドイツEPEX SPOTでは574時間のマイナス電価が記録され、2024年の過去最高(459時間)をさらに25%上回った。英国N2EXでは149時間のマイナス電価が発生し、2026年にはBloombergNEFの予測で306時間に達する見込みだ。一方、日本のJEPXスポット市場の電価下限は依然として¥0.01/kWhに固定されている。同じ「電力市場」でも、設計思想は根本的に異なる。

本稿では、日本と欧州主要電力市場(ドイツ、英国、北欧)の市場設計の違いを、限界費用価格形成メカニズム、マイナス電価制度、再エネ支援政策、BESS裁定機会の観点から比較し、日本へのマイナス電価導入をめぐる政策論争を整理する。

一、限界費用価格形成:両市場共通の基盤

日本・欧州を問わず、現代電力市場の中核的な価格形成メカニズムは限界費用価格形成(Marginal Pricing)、すなわち「統一清算価格方式」である。落札した全ての発電事業者は、最後に受け入れられた入札価格(限界入札価格)で精算される。この設計の理論的根拠は、限界費用価格形成が希少性シグナルを最も効率的に伝達し、短期的な資源の最適配分を実現するという点にある。

| 市場 | 取引所 | 電価下限 | 電価上限 | 時間分解能 |

|---|---|---|---|---|

| 日本 | JEPX | ¥0.01/kWh(≈€0.06/MWh) | ¥200/kWh | 30分 |

| ドイツ | EPEX SPOT | -€500/MWh | €4,000/MWh | 15分(2024年以降) |

| 英国 | N2EX / EPEX UK | -£9,999/MWh | £9,999/MWh | 30分 |

| 北欧 | Nord Pool | -€500/MWh | €4,000/MWh | 1時間 |

| 豪州 | AEMO(NEM) | AUD -$1,000/MWh | AUD $20,300/MWh | 5分 |

| 米国(ERCOT) | ERCOT | -$2,000/MWh | $5,000/MWh | 5分 |

| 米国(PJM) | PJM | -$1,000/MWh | $2,000/MWh | 5分 |

表面上の違いは電価下限の設定にすぎないが、その背後には二つの異なる市場哲学がある。欧州は「価格に語らせる」——電価が深くマイナスになっても、それは「この時間帯・地域で電力が深刻に過剰である」という市場シグナルであり、市場参加者が自律的に対応すべきとする。日本は行政管理を重視し、電価下限が市場秩序の維持と悪意ある入札の防止に資すると考える。

二、マイナス電価の発生要因:再エネ普及と補助金制度の複合効果

欧州のマイナス電価の根本的な原因は、再エネの「必報義務(Must-Run)」特性と補助金制度の組み合わせにある。差額決済契約(CfD)・固定価格買取制度(FIT)は初期の再エネプロジェクトを保証価格で保護しており、スポット電価がマイナスになっても政府補助金を受け取れるため、発電継続・マイナス価格での入札に経済的動機がある。また、起動停止コストが極めて高い旧来の基幹電源(原子力・褐炭)は、短期の供給過剰時にはマイナス電価で売電しても停止よりも有利な場合がある。

2025年、ドイツのマイナス電価時間は574時間に達し、平均マイナス電価深度は-€10.9/MWh(2023年は-€12.9/MWh)。英国では2023年176時間、2025年149時間、2026年は306時間に達する見込みだ。

日本の状況は根本的に異なる。九州・東北などで出力制御が深刻化しているにもかかわらず(2024年九州の出力制御量は10億kWhを超過)、JEPX電価下限の存在によりマイナス電価は制度上発生しない。再エネ事業者が直面するのはマイナス電価ではなく、出力制御(強制棄電)——系統運用者が直接発電停止を命じる行政的措置であり、電価シグナルによる市場の自律調整ではない。

三、BESSの裁定ロジック:マイナス電価市場 vs 電価下限市場

| 指標 | ドイツ(2025年) | 英国(2025年) | 豪州(2025年) | 日本(2025年) |

|---|---|---|---|---|

| マイナス電価時間 | 574時間 | 149時間 | 約400–600時間 | 0時間(制度的) |

| 平均マイナス電価深度 | -€10.9/MWh | 約-£15–30/MWh | 約-AUD$50–100/MWh | N/A |

| 最低電価記録 | -€583/MWh(ピーク後反転) | -£80/MWh以下(59半時間) | AUD -$1,000/MWh(下限) | ¥0.01/kWh(下限) |

| 日均価格スプレッド | €130/MWh | 約£80–120/MWh | 約AUD$183/MWh(2025年Q1) | 約¥15–25/kWh(¥150–250/MWh) |

| BESS裁定の主要収益源 | スポット裁定 + 調整力市場 | スポット裁定 + BM | マイナス電価充電 + エネルギー裁定 + FCAS(飽和中) | 需給調整市場(EPRX)+ スポット裁定 |

日本では、BESSの充電電価下限は¥0.01/kWhであり、「無料充電」や「充電して報酬を得る」状況は存在しない。日本の優位性は需給調整市場(EPRX)の高プレミアムにある——2024年のBESSの複合商品平均精算電価は¥15.70/ΔkW/30minで、他の資源種別の平均¥5.77を大きく上回った。しかし、METIは2025年10月に高速応答商品の電価上限を¥19.51から¥7.21に引き下げる提案(削減率63%)を行い、2026年4月以降の実施を予定している。これによりBESSの需給調整市場収益は大幅に圧縮される見込みだ。

四、再エネ支援政策の市場歪曲効果

欧州のマイナス電価問題の深層には、初期の再エネ支援政策と市場メカニズムの乖離がある。英国はAR3ラウンドから「連続6時間マイナス電価後にCfD補助金停止」を規定し、AR4以降はさらに厳格化した。ドイツはEEG §51条で「連続1時間マイナス電価後に太陽光FIT補助金停止」を規定している。これらの政策調整の目的は、再エネ事業者が市場シグナルを真に「感じる」ようにすることだ。

日本のFIT/FIP制度も類似の課題に直面している。出力制御が頻発する九州地域では、FIT事業者は制御外の時間帯に保証電価を受け取れるため、系統調整に積極的に協力する動機が薄い。2022年に導入されたFIP(フィードインプレミアム)制度はこの状況の改善を目指しているが、FIP普及率はまだ限定的だ。

五、米国市場:ERCOTとPJM——二つの異なるBESS投資ロジック

日本と欧州の違いが「マイナス電価の有無」にあるとすれば、米国のERCOT(テキサス州)とPJM(東部13州)の違いは、別の次元——容量市場の有無——を浮き彫りにする。この二つの市場は、世界のBESS投資家にとって最も重要な参照軸を形成している。

ERCOT:エネルギー専売市場のハイリスク・ハイリターン

ERCOTは米国唯一のエネルギー専売市場(Energy-Only Market)であり、テキサス州の電力負荷の約90%をカバーし、2,700万人に電力を供給する。設備容量は104GW超(天然ガス38%、風力22%、太陽光20%、蓄電池約16.6GW)。ERCOTには容量市場がなく、全収益はエネルギー裁定と補助サービスから得られる——つまりBESSのビジネスモデルは市場変動に完全にさらされている。

| 指標 | ERCOT | PJM | 欧州(EPEX) | 豪州(AEMO) | 日本(JEPX) |

|---|---|---|---|---|---|

| 市場タイプ | エネルギー専売 | エネルギー+容量 | エネルギー+容量 | エネルギー専売 | エネルギー+容量 |

| マイナス電価 | あり(頻繁) | あり(散発的) | あり(非常に頻繁) | あり(頻繁) | なし(下限¥0.01/kWh) |

| 電価下限 | -$2,000/MWh | -$1,000/MWh | -€500/MWh(実質的下限なし) | AUD -$1,000/MWh | ¥0.01/kWh |

| 電価上限 | $5,000/MWh | $2,000/MWh | €4,000/MWh | AUD $20,300/MWh | ¥200/kWh |

| BESS容量収益 | なし | あり(RPMオークション) | あり(国により異なる) | 部分的(CIS政策補助) | あり(容量メカニズム) |

| BESS裁定余地 | 高変動・高リスク | 中程度 | 高(マイナス電価裁定) | 高(マイナス電価+FCAS) | 低〜中程度 |

ERCOTのマイナス電価は主にテキサス西部(West Texas)とPanhandle地域で発生する。風力発電の集中と送電容量の不足により、局所的な深刻な過剰供給が生じるためだ。2024年、ERCOTのリアルタイム電価平均は$26/MWh(前年比46%減)だったが、1日の最大ピーク・ボトムスプレッドは$3,000/MWhを超えることもあった。この「平時は静穏、時に極端な変動」という特性が、ERCOTのBESSビジネスモデルの核心——希少価格イベント(Scarcity Pricing)とORDC(Operating Reserve Demand Curve)加算による超過収益への依存——を形成している。

しかし2023年から2025年にかけて、ERCOTのBESS設備容量は約200MWから約14,000MWへと70倍に急増し、市場飽和効果が顕著になった。2025年の平均BESS年収益は約$20/kWと、2023年のピーク$149/kWから86%下落した。この「収益ジェットコースター」現象は、業界ではERCOT BESSの構造的特性——先行者が超過収益を享受し、後発者は収益圧縮に直面する——と呼ばれている。

PJM:容量市場が支える安定キャッシュフロー

PJMは米国最大の電力市場であり、13州とワシントンDCをカバーし、6,700万人に電力を供給する。182GWの発電設備と88,000マイル超の高圧送電線を調整する。PJMはエネルギー市場と容量市場(RPM:Reliability Pricing Model)のハイブリッド構造を採用しており、容量オークション(BRA:Base Residual Auction)は3年前倒しで実施され、BESSに予測可能な基礎収益を提供する。

2027/28年度のPJM容量オークション結果は市場に衝撃を与えた:清算価格は$329/MW-dayに達し、前年度比833%の急騰となった。この「容量価格ショック」の背景には、データセンター主導の急速な負荷増加(特に中大西洋地域)と既存発電所の廃止加速が重なり、システム容量余裕が急速に縮小したことがある。BESS投資家にとって、PJMの容量市場は安定した「ベース収益」を提供し、プロジェクトファイナンスをより実現可能にし、長期資本の参入を促している。

PJMのBESS収益構造はより多様だ:容量収益(RPM)+調整力サービス(Regulation D/A)+エネルギー裁定。2025年第1〜3四半期の平均月収益は$24/kW、2026年2月は調整力電価の急騰($194/MWh、前年比5倍)に牽引され月収益$56/kWを記録した。ERCOTの高変動と比べ、PJMの収益は「インフラ型」キャッシュフローに近く、リスク許容度の低い機関投資家に適している。

日本BESSへの示唆

ERCOTとPJMの対比は、日本BESSの進化経路を理解する上で重要な参照点を提供する。日本の現在の市場設計はPJMモデルに近い——容量メカニズムが基礎収益を提供し、EPRX(需給調整市場)が調整力収益を提供し、JEPXスポット裁定が補完的役割を果たす。しかし日本には、ERCOT型の希少価格メカニズム(マイナス電価なし、電価上限が比較的低い)も、PJM型の高流動性調整力市場も欠けている。METIが電力市場改革を推進するにつれ——EPRX電価上限の引き下げ、より柔軟な価格メカニズムの研究を含め——日本BESSの収益スタッキングロジックは継続的に進化するだろうが、予見可能な将来において、その市場設計は独自の「日本的特性」を維持し続けるだろう。

六、オーストラリア NEM:マイナス電価が最も頻繁なエネルギー型市場

オーストラリア国家電力市場(NEM)はオーストラリアエネルギー市場運営者(AEMO)が管理し、クイーンズランド、ニューサウスウェールズ、ビクトリア、南オーストラリア、タスマニアの5州をカバーする、世界でVRE浸透率が最も高い電力市場の一つである。NEMはエネルギー型市場設計(ERCOTと同様、強制容量市場なし)を採用し、電価上限はAUD$20,300/MWh(2025年7月よりAEMCがCPI調整後に改定)、電価下限はAUD -$1,000/MWh——マイナス電価は完全に合法であり、頻繁に発生する。

NEMには欧州や日本にはない独自のリスク管理メカニズム——累積価格閾値(Cumulative Price Threshold、CPT)——が設けられている。CPTの設計ロジックはこうだ:単一の取引区間における極端な高電価(MPC)は短時間で発生しうるが、高電価が7日間にわたって累積し続けると、市場参加者(特に小売業者や産業用需要家)が耐えられない財務リスクにさらされる可能性がある。そのため、7日間の累積電価がCPT上限(2025–26年度はAUD $1,823,600/MWh、AEMCが毎年CPI調整)に達すると、システムは自動的に「行政電価上限(Administered Price Cap、APC)」を発動し、電価を一時的にAUD $300/MWhまで引き下げる。7日間累積電価がCPTの半分を下回った時点でリセットされる。BESS投資家にとって、CPTメカニズムは長期高電価イベントにおける裁定収益に「天井効果」をもたらすことを意味する——市場がAPCモードに入ると、高電価裁定機会は一時的に消滅する。これはNEM市場リスク評価において無視できない構造的制約である。

2021年、AEMOは「5分間決済改革」(5MS)を完了し、決済周期を30分から5分に短縮した。これにより財務的インセンティブと物理的ディスパッチがより緊密に連動し、BESSの裁定精度が大幅に向上した。周波数制御補助サービス(FCAS)市場については、NEMには8つの独立したFCAS市場(周波数上昇/低下×4種類)があり、歴史的にBESSの重要な収益源となってきた。

2025年はNEMのBESS爆発的成長の元年となった:年初の商業運転容量は約2 GWだったが、年末には4.6 GWを突破し、年間で4.8 GW/12 GWhが新規追加された。オーストラリアは世界第3位の公益事業用蓄電市場へと躍進した。主要プロジェクトには、ニューサウスウェールズ州のWaratahスーパーバッテリー(850 MW/1,680 MWh)、クイーンズランド州のTarong BESS(300 MW/600 MWh)、そして2025年12月に商業運転を開始したNEM初の4時間BESSであるメルボルン再生可能エネルギーハブA3ユニットが含まれる。

マイナス電価はNEMの構造的特徴である。2025年第3四半期、クイーンズランド州では調達区間の25.9%でゼロまたはマイナス電価が発生し(過去最高)、南オーストラリア州は高VRE浸透率により世界最高のマイナス電価頻度を長期的に維持している。BESSはマイナス電価時に充電することで「マイナスコスト電力」を収益に変換する——2025年第1四半期、NEMのBESSはマイナス電価充電からAUD540万の収益を得た。

しかしNEMのBESSビジネスモデルは急速に進化している。FCAS収益は市場飽和により継続的に低下しており(2025年第1四半期のFCAS収益は前年同期比72%減)、エネルギー裁定が主要収益源となっている(88%を占める)。平均電価スプレッドは2024年第1四半期のAUD$248/MWhから2025年第1四半期のAUD$183/MWhへと縮小しており、BESS規模拡大による市場ボラティリティ抑制効果を反映している。政府の「容量投資スキーム」(CIS)は競争的入札を通じて新規VRE+蓄電プロジェクトに収益下限契約(CISA)を提供し、市場収益の不確実性を部分的に補完している。2025年9月17日、CIS第3回入札(Tender 3)の結果が発表された:16のリチウムイオン蓄電プロジェクトが落札し、合計容量4.13 GW / 15.37 GWh、平均蓄電時間3.72時間。NSW(40%)、VIC(25%)、QLD(20%)、SA(15%)の4州に分布し、2029年末までに全案件が運転開始予定。約AUD 38億の国内投資と5,800の建設雇用を創出する見込み。CISAメカニズムは落札プロジェクトに収益下限を保証する一方、収益上限(Cap)も設定して市場収益の過剰を防ぐ「収益コリドー」構造を形成し、投資リスクを効果的に低減する。

七、五市場比較:BESSビジネスモデルのグローバル地図

以上の分析を総合すると、世界主要電力市場のBESSビジネスモデルを以下の四つの典型的経路に整理できる:

| 市場 | 主要収益源(優先順位) | リスク特性 | 適合投資家タイプ |

|---|---|---|---|

| 欧州(独/英) | マイナス電価裁定 > 調整力 > 容量 | 高変動・政策リスク | エネルギートレーダー・高リスクPE |

| ERCOT | 希少価格裁定 > 補助サービス > エネルギー裁定 | 極高変動・飽和リスク | 先行者・高リスクPE |

| PJM | 容量 > 調整力 > エネルギー裁定 | 中程度変動・系統連系遅延リスク | 機関投資家・インフラファンド |

| 日本 | EPRX(調整力)> 容量市場 > スポット裁定 | 低変動・政策改革リスク | 長期戦略投資家・電力会社 |

この四つの経路に優劣はなく、異なる市場設計哲学の下での異なる機会集合を反映している。クロスマーケットBESS投資ポートフォリオにとって、理想的な配分は:PJMの安定容量収益をベースに、ERCOTの高変動裁定をエンハンスメントとして、日本の政策主導成長を長期ポジションとして、欧州のマイナス電価裁定をハイリスク・ハイリターンのサテライトポジションとして組み合わせることかもしれない。

八、日本へのマイナス電価導入:政策論争の整理

これはMETI電力・ガス取引監視等委員会で最も議論を呼んでいる政策テーマの一つだ。導入支持の論拠としては、より強力な市場シグナルが再エネ事業者の自律的な出力調整を促し、行政的出力制御の必要性を低減できること、マイナス電価はBESSに強力な裁定誘因を与え蓄電展開を加速すること、欧州市場との整合性が高まり国際投資家誘致に有利になることが挙げられる。

導入反対の論拠としては、日本の電力系統の地域分割(9つの独立系統)は欧州より深刻で域内連系容量が限られていること、日本の小売電力市場の需要応答能力はまだ未成熟でマイナス電価シグナルが需要側に有効に伝達されないこと、規制当局が市場操作リスクを懸念していることが挙げられる。

現在のMETIの政策方向は「漸進的改革」に傾いているようだ:マイナス電価を直接導入するのではなく、FIP制度の拡充、出力制御補償メカニズムの改革、BESS長期脱炭素電源オークション(LTDA)などを通じて、間接的に市場の柔軟性シグナルを強化する方向性だ。

九、BESS投資家への示唆

| 次元 | 欧州(独/英) | ERCOT | PJM | 豪州 NEM | 日本 |

|---|---|---|---|---|---|

| 主要裁定収益源 | マイナス電価裁定 + スポットピーク差 | 希少価格裁定 + 補助サービス | 容量収益 + 調整力 + エネルギー裁定 | マイナス電価充電 + エネルギー裁定 + FCAS(飽和中) | EPRX調整力 + 容量市場 + スポット裁定 |

| 電価下限 | なし(独最低 -€500/MWh) | -$2,000/MWh | 強制下限なし(通常 -$1,000/MWh) | AUD -$1,000/MWh | ¥0.01/kWh(マイナス電価なし) |

| 極端電価保護メカニズム(CPT/リスク管理) | なし(EPEXに累積閾値なし) | ORDC(Operating Reserve Demand Curve) | RPM容量市場 + 緊急電価上限 | CPT/APC:7日間累積がAUD $1,823,600/MWhに達するとAPC発動($300/MWh一時上限) | C値制度(¥100–300/kWh)+ 累積価格閾値制度 |

| 容量市場 | あり(英CM)/ なし(独) | なし(純エネルギー市場) | あり(RPM、3年前倒しオークション) | なし(純エネルギー市場) | あり(容量メカニズム) |

| 収益安定性 | 中程度(天候依存) | 低(極高変動) | 高(容量収益がベース) | 中程度(FCAS飽和リスク) | 比較的高い(調整力市場保護) |

| 最適システム仕様 | 2–4時間(ピーク差裁定) | 1–2時間(高速応答) | 2–4時間(容量+調整力) | 2–4時間(エネルギー裁定+FCAS) | 1–2時間(調頻優先) |

| 政策リスク | CfD規則強化 | 市場飽和・BESS収益急落 | 系統連系遅延・容量市場規則変更 | FCAS飽和・CIS政策調整 | METI EPRX電価上限削減(2026年4月) |

| 将来の触媒 | 再エネ増加 → マイナス電価増加 | AI/データセンター負荷増加 | 容量オークション高電価継続 | VRE拡大 → マイナス電価増加 | 出力制御常態化 → スポット裁定空間拡大 |

注目すべきは、日本のBESS市場が収益構造の重要な転換期にあることだ。METIの調整力市場電価上限削減に伴い、BESSの収益重心は「調頻優先」から「スポット裁定優先」へシフトしつつある。この転換は出力制御常態化のトレンドと一致しており、制御時間帯の低電価(¥0.01–2/kWh)と夕方需要ピークの高電価(¥15–30/kWh)の価格差が、日本BESSの最も信頼できる収益源になりつつある。

十、結語:異なる道、同じ目標

日本と欧州は異なる電力市場設計の道を選んだ。欧州は深いマイナス電価を許容し、市場シグナルで柔軟性資源の展開を促す。日本は行政的出力制御と調整力市場で、より「管理された」形で系統安定性を維持する。どちらのアプローチにも長短があるが、最終目標は同じ——高い再エネ普及率の下での電網安定性の維持と、BESSなどの柔軟性資源の持続可能なビジネスモデルの確立だ。

BESS投資家にとって、この二つの市場設計の違いを理解することは、クロスマーケット投資戦略の前提条件だ。日本市場の独自性——電価下限、需給調整市場、出力制御——は欠陥ではなく、異なる機会の集合体だ。METIの政策改革が進むにつれ、日本BESSの収益積み上げロジックは欧州の「スポット裁定主導」モデルに近づいていくだろう。しかし予見可能な将来において、¥0.01/kWhの電価下限は日本市場設計の核心的特徴であり続けるだろう。

参考文献

- EPRX. 「よくあるご質問(調整力必要量テーブルについて)」. 電力需給調整力取引所, 2025.

- FfE. "German Electricity Prices on the EPEX SPOT Exchange in 2025." 2026.

- Bloomberg. "UK's Surge in Negative Power Prices Opens Door to Battery Boom." January 29, 2026.

- Greenberg Traurig. "METI Proposes Price Cap Reductions in Japan's Balancing Market." January 2026.

- JEPX. 「電力取引規程」(電価下限¥0.01/kWh規定).

Global Electricity Market Design Compared: Japan, Europe, US ERCOT/PJM, and Australia NEM — Negative Pricing and BESS Arbitrage

Japan vs. Europe Electricity Market Design: Negative Pricing, Merit Order, and the Divergent Fate of BESS

In 2025, Germany's EPEX SPOT recorded 574 hours of negative electricity prices — a 25% increase over the previous year's historic record of 459 hours. The UK's N2EX logged 149 negative-price hours in 2025, with BloombergNEF projecting a surge to 306 hours in 2026. Meanwhile, Japan's JEPX spot market price floor remains firmly anchored at ¥0.01/kWh. Two electricity markets, two fundamentally different design philosophies, and two very different commercial logics for battery energy storage systems (BESS).

This article compares Japan and Europe's major electricity markets (Germany, UK, Nordic) across five dimensions: marginal pricing mechanisms, negative price regimes, renewable energy support policy distortions, BESS arbitrage economics, and the ongoing policy debate over whether Japan should introduce a negative pricing mechanism.

1. Marginal Pricing: The Common Foundation

Both Japan and Europe employ marginal pricing (uniform clearing price) as the core wholesale market mechanism. All successful bidders are settled at the marginal clearing price — the price of the last accepted bid — rather than their individual bid prices. The theoretical justification is that marginal pricing most efficiently transmits scarcity signals and achieves short-run optimal resource allocation.

| Market | Exchange | Price Floor | Price Cap | Time Resolution |

|---|---|---|---|---|

| Japan | JEPX | ¥0.01/kWh (≈€0.06/MWh) | ¥200/kWh | 30 minutes |

| Germany | EPEX SPOT | -€500/MWh | €4,000/MWh | 15 minutes (since 2024) |

| UK | N2EX / EPEX UK | -£9,999/MWh | £9,999/MWh | 30 minutes |

| Nordic | Nord Pool | -€500/MWh | €4,000/MWh | 1 hour |

| Australia | AEMO (NEM) | AUD -$1,000/MWh | AUD $20,300/MWh | 5 minutes |

| US (ERCOT) | ERCOT | -$2,000/MWh | $5,000/MWh | 5 minutes |

| US (PJM) | PJM | -$1,000/MWh | $2,000/MWh | 5 minutes |

The surface-level difference is merely the price floor setting. But behind this lies a deeper philosophical divergence: Europe believes in "letting prices speak" — even if prices plunge to deeply negative levels, this is a market signal that electricity is severely oversupplied at that time and place, and market participants should respond autonomously. Japan favors administrative management, viewing the price floor as essential for maintaining market order and preventing manipulative bidding.

2. Causes of Negative Prices: Renewable Penetration and Subsidy Design

The root cause of negative prices in Europe is the combination of renewables' must-run characteristics and subsidy scheme design. Contracts for Difference (CfD) and Feed-in Tariffs (FIT) protect early renewable projects with guaranteed prices, giving generators economic incentive to continue producing — and even bid at negative prices — as long as subsidy income remains positive. Legacy baseload plants (nuclear before 2023, Polish lignite) have very high start-stop costs and prefer selling at negative prices over shutting down during brief oversupply episodes. Cross-border interconnection constraints mean that when all of Europe simultaneously experiences high wind and solar output, neighboring grids face similar pressure and export absorption is limited.

In 2025, Germany recorded 574 negative-price hours with an average depth of -€10.9/MWh (down from -€12.9/MWh in 2023). The UK saw 176 hours in 2023, 149 in 2025, with 306 projected for 2026 as offshore wind capacity races toward the 70–80 GW target by 2030.

Japan's situation is fundamentally different. Despite worsening curtailment in Kyushu, Tohoku, and other regions (Kyushu's curtailment exceeded 1 billion kWh in 2024), the JEPX price floor makes negative prices institutionally impossible. Renewable generators face not negative prices but shutsuroku seigyo (output curtailment orders) — direct administrative commands to stop generating, rather than market price signals that allow autonomous response.

3. BESS Arbitrage Logic: Negative Price Markets vs. Price Floor Markets

| Metric | Germany (2025) | UK (2025) | Australia (2025) | Japan (2025) |

|---|---|---|---|---|

| Negative price hours | 574 hours | 149 hours | ~400–600 hours | 0 hours (institutional) |

| Average negative price depth | -€10.9/MWh | ~-£15–30/MWh | ~-AUD$50–100/MWh | N/A |

| Minimum price record | -€583/MWh (post-peak reversal) | Below -£80/MWh (59 half-hours) | AUD -$1,000/MWh (floor) | ¥0.01/kWh (floor) |

| Daily peak-valley spread | €130/MWh average | ~£80–120/MWh | ~AUD$183/MWh (Q1 2025) | ~¥15–25/kWh (¥150–250/MWh) |

| Primary BESS revenue source | Day-ahead spot arbitrage + FCR/aFRR | Day-ahead spot + Balancing Mechanism | Negative-price charging + energy arbitrage + FCAS (saturating) | EPRX balancing market + spot arbitrage |

In Japan, the BESS charging price floor is ¥0.01/kWh — "free charging" or "being paid to charge" does not exist. Japan's advantage lies in the EPRX balancing market premium: in FY2024, BESS assets achieved average settlement prices of ¥15.70/ΔkW/30min for composite products, far above the ¥5.77 average across all resource types. However, METI's October 2025 proposal to cut the fast-response product price cap from ¥19.51 to ¥7.21 (a 63% reduction), effective April 2026, will significantly compress BESS balancing market revenues.

4. Renewable Support Policy Distortions

The deeper root of Europe's negative price problem is the disconnect between early renewable support policies and market mechanisms. The UK has progressively tightened rules: AR3 introduced a six-consecutive-hour negative price threshold after which CfD payments are suspended; AR4 further restricted cross-market arbitrage. Germany's EEG §51 suspends solar FIT payments after one hour of negative prices. The goal is to make renewable generators genuinely "feel" market signals rather than being permanently insulated by subsidies.

Japan's FIT/FIP regime faces analogous challenges. In Kyushu, where curtailment is most severe, FIT generators receive guaranteed prices during non-curtailment hours and have limited incentive to proactively cooperate with system dispatch. The FIP (Feed-in Premium) mechanism introduced in 2022 aims to address this, but FIP penetration remains limited.

5. The US Markets: ERCOT and PJM — Two Distinct BESS Investment Paradigms

If the Japan-Europe divide centers on the presence or absence of negative prices, the contrast between ERCOT (Texas) and PJM (13 eastern states) reveals another critical dimension: the presence or absence of a capacity market. Together, these two US markets form the most important global reference framework for BESS investors worldwide.

ERCOT: High Risk, High Reward in an Energy-Only Market

ERCOT is the only pure energy-only market in the United States, covering approximately 90% of Texas's electricity load and serving 27 million customers. Installed capacity exceeds 104 GW (natural gas ~38%, wind ~22%, solar ~20%, storage ~16.6 GW). ERCOT has no capacity market — all revenues derive from energy arbitrage and ancillary services — meaning BESS commercial models are fully exposed to market volatility.

| Metric | ERCOT | PJM | Europe (EPEX) | Australia (AEMO) | Japan (JEPX) |

|---|---|---|---|---|---|

| Market Type | Energy-only | Energy + Capacity | Energy + Capacity | Energy-only | Energy + Capacity |

| Negative Prices | Yes (frequent) | Yes (occasional) | Yes (very frequent) | Yes (frequent) | No (floor ¥0.01/kWh) |

| Price Floor | -$2,000/MWh | -$1,000/MWh | -€500/MWh (no hard floor) | AUD -$1,000/MWh | ¥0.01/kWh |

| Price Cap | $5,000/MWh | $2,000/MWh | €4,000/MWh | AUD $20,300/MWh | ¥200/kWh |

| BESS Capacity Revenue | None | Yes (RPM auction) | Yes (varies by country) | Partial (CIS policy support) | Yes (Capacity Market) |

| BESS Arbitrage Potential | High volatility, high risk | Moderate | High (negative price arbitrage) | High (negative price + FCAS) | Low to moderate |

ERCOT negative prices occur primarily in West Texas and the Panhandle region, driven by concentrated wind generation combined with insufficient transmission capacity to export surplus power. In 2024, ERCOT real-time average prices fell to $26/MWh (down 46% year-over-year), yet single-day peak-to-trough spreads occasionally exceeded $3,000/MWh. This "mostly calm, occasionally extreme" volatility profile is the core of the ERCOT BESS commercial model — dependence on scarcity pricing events and ORDC (Operating Reserve Demand Curve) adders for outsized returns.

However, between 2023 and 2025, ERCOT BESS capacity exploded from approximately 200 MW to nearly 14,000 MW — a 70-fold increase — with market saturation effects becoming pronounced. Average BESS annual revenues in 2025 fell to approximately $20/kW, down 86% from the 2023 peak of $149/kW. This "revenue roller coaster" phenomenon is widely recognized as a structural feature of the ERCOT BESS market: early movers capture outsized returns, while later entrants face compressed economics.

PJM: Stable Cash Flows Anchored by the Capacity Market

PJM is the largest wholesale electricity market in the United States, serving 67 million people across 13 states and Washington D.C., coordinating 182 GW of generation and over 88,000 miles of high-voltage transmission. PJM operates a hybrid energy-plus-capacity market architecture, with the Base Residual Auction (BRA) conducted three years forward, providing BESS with predictable base revenues.

The 2027/28 PJM capacity auction results shocked the market: clearing prices reached $329/MW-day, an 833% surge over the prior delivery year. Behind this "capacity price shock" lies rapid load growth driven by data centers (particularly in the Mid-Atlantic region) combined with accelerating retirements of aging thermal generation, sharply compressing system capacity margins. For BESS investors, PJM's capacity market provides stable "floor revenues" that make project financing more viable and attract long-duration capital.

PJM's BESS revenue stack is more diversified: capacity revenues (RPM) + regulation services (Regulation D/A) + energy arbitrage. Average monthly revenues through Q3 2025 were $24/kW; February 2026 saw a record $56/kW driven by regulation prices surging to $194/MWh (5x year-over-year). Compared to ERCOT's extreme volatility, PJM revenues more closely resemble infrastructure-like cash flows, suitable for institutional investors with lower risk tolerance.

Implications for Japan's BESS Market

The ERCOT-PJM contrast provides a critical reference for understanding Japan's BESS market evolution. Japan's current market design most closely resembles the PJM model — the Capacity Market (容量メカニズム) provides base revenues, EPRX (the balancing market) provides regulation revenues, and JEPX spot arbitrage plays a supplementary role. However, Japan lacks both ERCOT-style scarcity pricing mechanisms (no negative prices, relatively low price caps) and PJM-style high-liquidity regulation markets. As METI continues its electricity market reforms — including reducing EPRX price caps and studying more flexible pricing mechanisms — Japan's BESS revenue stacking logic will continue to evolve, but for the foreseeable future, its market design will retain its distinctive Japanese characteristics.

6. Australia's NEM: The World's Most Negative-Price-Prone Energy Market

Australia's National Electricity Market (NEM), operated by the Australian Energy Market Operator (AEMO), covers Queensland, New South Wales, Victoria, South Australia, and Tasmania — making it one of the world's highest VRE-penetration electricity markets. The NEM uses an energy-only market design (similar to ERCOT, with no mandatory capacity market), with a price cap of AUD$20,300/MWh (effective 1 July 2025, CPI-adjusted by AEMC) and a market floor price of AUD -$1,000/MWh — negative prices are fully legal and occur frequently.

The NEM also features a unique risk-management mechanism absent from European and Japanese markets: the Cumulative Price Threshold (CPT). The design logic is as follows: while extreme high prices in a single dispatch interval (up to the MPC) may occur briefly, if high prices accumulate over seven consecutive days, market participants — particularly retailers and industrial consumers — may face unsustainable financial exposure. When the seven-day cumulative price reaches the CPT ceiling (AUD $1,823,600/MWh for 2025–26, CPI-adjusted annually by AEMC), the system automatically triggers the Administered Price Cap (APC), temporarily suppressing prices to AUD $300/MWh until the seven-day cumulative price falls below half the CPT. For BESS investors, the CPT mechanism means that high-price arbitrage opportunities carry a structural "ceiling effect" during prolonged price spikes — once the market enters APC mode, high-price arbitrage disappears temporarily. This is a structural constraint that cannot be overlooked in NEM market risk assessment.

In 2021, AEMO completed the "5-Minute Settlement Reform" (5MS), reducing the settlement interval from 30 minutes to 5 minutes. This more tightly aligned financial incentives with physical dispatch, significantly improving BESS arbitrage precision. On the Frequency Control Ancillary Services (FCAS) side, the NEM operates eight independent FCAS markets (raise/lower × four types), which have historically been a major BESS revenue source.

2025 was the NEM's BESS breakout year: commercially operational capacity began the year at approximately 2 GW and surpassed 4.6 GW by year-end, with 4.8 GW/12 GWh added over the full year. Australia became the world's third-largest utility-scale battery storage market. Landmark projects include the Waratah Super Battery in New South Wales (850 MW/1,680 MWh), Tarong BESS in Queensland (300 MW/600 MWh), and the NEM's first 4-hour BESS — Melbourne Renewable Energy Hub A3 — which commenced commercial operation in December 2025.

Negative prices are a structural feature of the NEM. In Q3 2025, Queensland recorded that 25.9% of dispatch intervals experienced zero or negative prices (a record high), while South Australia has maintained the world's highest negative price frequency due to its extreme VRE penetration. BESS systems charge during negative-price periods, converting "negative-cost electricity" directly into revenue — in Q1 2025, NEM BESS earned AU$5.4 million from charging during negative prices.

However, the NEM BESS business model is evolving rapidly. FCAS revenues have declined continuously due to market saturation (Q1 2025 FCAS revenues fell 72% year-over-year), and energy arbitrage has become the dominant revenue source (representing 88% of total). The average price spread narrowed from AU$248/MWh in Q1 2024 to AU$183/MWh in Q1 2025, reflecting the volatility-suppression effect of the expanding BESS fleet. The government's Capacity Investment Scheme (CIS) provides revenue floor contracts (CISAs) for new VRE+storage projects through competitive tender, partially offsetting market revenue uncertainty. On 17 September 2025, CIS Tender 3 results were announced: 16 lithium-ion battery storage projects were awarded, totalling 4.13 GW / 15.37 GWh with an average duration of 3.72 hours, spanning NSW (40%), VIC (25%), QLD (20%), and SA (15%), all targeted for commissioning by end-2029. The round is expected to generate approximately AUD $3.8 billion in local investment and 5,800 construction jobs. The CISA mechanism provides a revenue floor guarantee to successful projects while capping upside via a revenue ceiling, creating a "revenue corridor" structure that effectively reduces investment risk.

7. Five-Market Comparison: The Global Map of BESS Business Models

Synthesizing the analysis above, the BESS business models across the world's major electricity markets can be organized into four archetypal pathways:

| Market | Primary Revenue Sources (Priority Order) | Risk Profile | Suitable Investor Type |

|---|---|---|---|

| Europe (Germany/UK) | Negative price arbitrage > Regulation > Capacity | High volatility, policy risk | Energy traders, high-risk PE |

| ERCOT | Scarcity arbitrage > Ancillary services > Energy arbitrage | Extreme volatility, saturation risk | Early movers, high-risk PE |

| PJM | Capacity > Regulation > Energy arbitrage | Moderate volatility, interconnection delay risk | Institutional investors, infrastructure funds |

| Australia (NEM) | Negative-price arbitrage > Energy arbitrage > FCAS (saturating) | High volatility, FCAS saturation risk | Energy traders, early movers |

| Japan | EPRX (regulation) > Capacity Market > Spot arbitrage | Low volatility, policy reform risk | Long-term strategic investors, utilities |

These five pathways are not ranked by superiority — they reflect different opportunity sets under different market design philosophies. For a cross-market BESS investment portfolio, the ideal allocation might combine: PJM's stable capacity revenues as the foundation; ERCOT's high-volatility arbitrage as an enhancement layer; Australia's NEM negative-price arbitrage as a high-frequency trading layer; Japan's policy-driven growth as a long-term strategic position; and European negative-price arbitrage as a high-risk, high-return satellite allocation.

8. Should Japan Introduce Negative Pricing? The Policy Debate

This is one of the most contested policy questions at METI's Electricity and Gas Market Surveillance Commission. Arguments for introduction include: stronger market signals would incentivize renewable generators to voluntarily reduce output during oversupply, reducing administrative curtailment; negative prices would provide stronger BESS arbitrage incentives, accelerating storage deployment; alignment with European market design would improve attractiveness for international investors.

Arguments against include: Japan's regional grid fragmentation (nine independent systems) is more severe than Europe's, with limited cross-regional interconnection capacity; Japan's retail electricity demand response capability is still immature, limiting the effectiveness of negative price signals; regulators are concerned about market manipulation risks, particularly in lower-liquidity regional markets.

METI's current policy direction appears to favor "gradual reform": rather than directly introducing negative pricing, the approach is to indirectly strengthen market flexibility signals through FIP expansion, curtailment compensation mechanism reform, and the Long-Term Decarbonization Power Source Auction (LTDA).

9. Implications for BESS Investors

| Dimension | Europe (DE/UK) | ERCOT | PJM | Australia (NEM) | Japan |

|---|---|---|---|---|---|

| Primary revenue source | Negative price arbitrage + spot peak-valley spread | Scarcity pricing arbitrage + ancillary services | Capacity revenues + regulation + energy arbitrage | Negative price charging + energy arbitrage + FCAS (saturating) | EPRX balancing + capacity market + spot arbitrage |

| Price floor | None (Germany min ~-€500/MWh) | -$2,000/MWh | No mandatory floor (typically -$1,000/MWh) | AUD -$1,000/MWh | ¥0.01/kWh (no negative prices) |

| Extreme price protection (CPT/risk control) | None (EPEX has no cumulative threshold) | ORDC (Operating Reserve Demand Curve) | RPM capacity market + emergency price cap | CPT/APC: APC triggered at AUD $1,823,600/MWh 7-day cumulative (temporary $300/MWh cap) | C-value system (¥100–300/kWh) + Cumulative Price Threshold mechanism |

| Capacity market | Yes (UK CM) / No (Germany) | No (energy-only) | Yes (RPM, 3-year forward auction) | No (energy-only) | Yes (Capacity Mechanism) |

| Revenue stability | Moderate (weather dependent) | Low (extreme volatility) | High (capacity revenues as base) | Moderate (FCAS saturation risk) | Relatively high (balancing market protection) |

| Optimal system spec | 2–4 hour (peak-valley arbitrage) | 1–2 hour (fast response) | 2–4 hour (capacity + regulation) | 2–4 hour (energy arbitrage + FCAS) | 1–2 hour (frequency response priority) |

| Policy risk | CfD rule tightening | Market saturation, BESS revenue collapse | Interconnection delays, capacity market rule changes | FCAS saturation, CIS policy adjustment | METI EPRX price cap reduction (April 2026) |

| Future catalyst | More renewables → more negative prices | AI/data center load growth | Sustained high capacity auction prices | VRE expansion → more negative prices | Curtailment normalization → expanding spot arbitrage space |

Notably, Japan's BESS market is undergoing a critical revenue structure transition. As METI cuts balancing market price caps, BESS revenue center of gravity is shifting from "frequency response priority" to "spot arbitrage priority." This transition coincides with the trend of curtailment normalization — the price spread between curtailment-window low prices (¥0.01–2/kWh) and evening demand peak high prices (¥15–30/kWh) is becoming Japan's most reliable BESS revenue source.

10. Conclusion: Different Paths, Same Destination

Japan and Europe have chosen different electricity market design paths. Europe permits deep negative prices, letting market signals drive flexible resource deployment. Japan maintains administrative curtailment orders and a balancing market to preserve grid stability in a more "managed" manner. Both approaches have merits and drawbacks, but share the same ultimate goal: maintaining grid stability under high renewable penetration while creating sustainable business models for flexible resources like BESS.

For BESS investors, understanding the differences between these two market designs is a prerequisite for cross-market investment strategy. Japan's market uniqueness — price floor, balancing market, curtailment orders — is not a deficiency but a different set of opportunities. As METI's policy reforms continue, Japan's BESS revenue stacking logic will increasingly resemble Europe's "spot arbitrage-led" model. But for the foreseeable future, the ¥0.01/kWh price floor will remain one of Japan's core market design features.

References

- EPRX. "Frequently Asked Questions (Adjustment Power Requirements Table)." Electricity Power Balancing Market Exchange, 2025.

- FfE. "German Electricity Prices on the EPEX SPOT Exchange in 2025." 2026.

- Bloomberg. "UK's Surge in Negative Power Prices Opens Door to Battery Boom." January 29, 2026.

- Greenberg Traurig. "METI Proposes Price Cap Reductions in Japan's Balancing Market." January 2026.

- SQE Energy. "Going Negative: How Renewables Are Transforming UK Power Pricing." 2025.

- JEPX. "Electricity Trading Rules" (¥0.01/kWh price floor provision).

- AEMC. "AEMC Updates Market Price Cap for 2025–26." February 27, 2025. (MPC: AUD $20,300/MWh; CPT: AUD $1,823,600/MWh effective 1 July 2025)

- AEMO. "NEM Market Data (NEMWEB)." Australian Energy Market Operator.