對於東京電力エナジーパートナー(TEPCO EP)而言,JERA PPA 終止同樣帶來了直接的採購成本衝擊——TEPCO EP 本身也是此次 PPA 終止的直接受影響方,而非旁觀者。

在 PPA 期間,TEPCO EP 以低於 JEPX 現貨市場的協議價格從 JERA 採購電力(METI 公開文件確認:「JERAからの購入電力料は市場価格を下回る水準で設定」)。PPA 終止後,TEPCO EP 不得不將約30%的採購需求轉移至 JEPX 現貨市場,而4月現貨均價已從3月的約13円/kWh 急升至19.89円/kWh,採購成本大幅上升。格付投資情報センター(R&I)在2025年8月的信評報告中明確指出:「JERAとのPPAは2025年度で終了するため、EPは2026年度以降、電力調達の在り方を適正に見直しながら、十分な利ザヤを確保する必要がある」。

為應對採購成本上升的壓力,TEPCO EP 自2026年4月起引入更快速的燃料費轉嫁機制,將調整週期從原本的3〜5個月滯後縮短至約1個月,以降低採購成本與零售電價之間的時間差風險。此外,TEPCO EP 正積極與 JERA 以外的發電業者洽談新的長期 PPA(包括再生能源),以降低對 JEPX 現貨市場的依賴度。TOCOM 東京先物的高流動性,則使 TEPCO EP 在現貨採購的先物避險方面具備相對成本優勢。

Post-PPA Era Japan Electricity Market Structural Reorganization: Market Equilibrium Reconstruction, Procurement Strategy Transformation, and TOCOM Chubu Futures Liquidity Growth

1. Introduction: The Historical Significance of the JERA PPA Termination

On April 1, 2026, the long-term Power Purchase Agreement (PPA) between JERA and Chubu Electric Miraiz officially terminated. This power supply contract, which had been in place since JERA was established as a joint venture between Tokyo Electric Power and Chubu Electric Power, marks Japan's electricity market entering an entirely new structural phase — the "post-PPA era."

During the PPA's existence, Chubu Electric Miraiz was able to procure large volumes of electricity from JERA at relatively stable costs, using this as a foundation to provide competitive retail electricity services to industrial and household customers in the Chubu region. Following the PPA's termination, Miraiz must shift to procuring electricity through diverse channels including the JEPX spot market, TOCOM futures market, and bilateral contracts, fundamentally transforming its procurement cost structure.

However, the impact of the PPA termination extends far beyond Miraiz alone. The supply-demand balance in the Chubu regional electricity market, the volatility of JEPX Chubu area spot prices, the liquidity growth trajectory of TOCOM Chubu futures, and even the inter-regional price transmission mechanism of Japan's entire electricity market will all enter a reorganization process as a result of this event. This article systematically analyzes the structural evolution of the post-PPA era market across three dimensions: market equilibrium reconstruction, procurement strategy transformation, and futures liquidity.

2. Market Equilibrium Reconstruction: Chubu Area Supply-Demand Shock Analysis

2.1 Direct Market Impact of JERA PPA Termination

The direct effect of the JERA PPA termination is a structural increase on the demand side of the Chubu area spot market. Under the PPA framework, Miraiz's electricity demand was primarily met through JERA's direct supply, without requiring large-scale procurement from the JEPX spot market. After the PPA's termination, Miraiz's daily procurement needs will fully shift to the market, with estimated new daily market procurement of 3,000–4,000 MWh (extrapolated from Miraiz's 35–40% market share in the Chubu region).

This demand-side shock was fully confirmed in JEPX data for April 2026. The Chubu area settlement average price exceeded the system price by +8–10 ¥/kWh during the period from April 1 to April 13, forming a significant Area Price Difference (APD). This APD level far exceeded the historical normal range (±1 ¥/kWh), reflecting the market's immediate response to the surge in demand.

Chubu Area APD Impact Assessment (April 2026)

APD Peak: +10.1 ¥/kWh (early April)

Duration of Elevated APD: April 1–20 (20 days)

Tokyo APD Peak (same period): +7.2 ¥/kWh

Chubu vs. Tokyo APD Differential: +2.9 ¥/kWh (Chubu higher)

2.2 Three Phases of Market Equilibrium Reconstruction

From the perspective of market equilibrium reconstruction, the Chubu area in the post-PPA era will pass through three identifiable phases.

Phase 1 (April–June 2026): Shock Absorption. Market participants adjust procurement strategies, spot market APD remains elevated, and TOCOM Chubu futures gradually build a liquidity foundation. Miraiz's procurement costs rise sharply, and some impact may be passed through to retail electricity prices.

Phase 2 (July 2026–March 2027): Structural Adjustment. New entrants (including JERA direct retail and new power suppliers) compete for the market share vacated by Miraiz, reorganizing the competitive landscape in the Chubu area. TOCOM Chubu futures liquidity improves, and the futures hedging ratio gradually recovers to a reasonable level (50–60%).

Phase 3 (April 2027 onward): New Equilibrium Establishment. The Chubu area market structure reaches equilibrium under the new competitive landscape, APD narrows to the normal fluctuation range of ±2 ¥/kWh, and the price transmission mechanism between futures and spot markets stabilizes.

3. TEPCO EP and Chubu Electric Miraiz Procurement Strategy Transformation

3.1 Chubu Electric Miraiz: From PPA Dependence to Diversified Procurement

After the PPA termination, the core challenge facing Miraiz is building a procurement portfolio to replace the PPA's stable supply within a short timeframe. Market analysis suggests Miraiz's optimal procurement strategy should comprise four components.

For Tokyo Electric Power Energy Partner (TEPCO EP), the JERA PPA termination delivered an equally direct procurement cost shock. TEPCO EP itself is a directly affected party in this PPA termination — not a bystander positioned to capitalize on others' disruption.

During the PPA period, TEPCO EP procured electricity from JERA at negotiated prices below the JEPX spot market level (confirmed by METI public documents: "JERAからの購入電力料は市場価格を下回る水準で設定" — procurement prices from JERA were set below market price levels). After PPA termination, TEPCO EP was compelled to shift approximately 30% of its procurement to the JEPX spot market, where April average prices had surged from approximately ¥13/kWh in March to ¥19.89/kWh — a 53% increase that substantially elevated procurement costs. Rating and Investment Information (R&I) explicitly noted in its August 2025 credit rating report: "Since the PPA with JERA ends in FY2025, EP must appropriately review its electricity procurement approach from FY2026 onward while ensuring sufficient margins."

In response to rising procurement costs, TEPCO EP has accelerated its fuel cost pass-through mechanism from April 2026, shortening the adjustment cycle from the previous 3–5 month lag to approximately one month, thereby reducing the timing mismatch risk between procurement costs and retail tariffs. TEPCO EP is also actively negotiating new long-term PPAs with non-JERA generators (including renewable energy sources) to reduce dependence on the JEPX spot market. The high liquidity of TOCOM Tokyo futures gives TEPCO EP a relative cost advantage in hedging its spot procurement exposure.

R&I Rating and Investment Information — Credit Rating Report (August 2025) Original Text

“Since the PPA with JERA ends in FY2025, EP must appropriately review its electricity procurement approach from FY2026 onward while ensuring sufficient margins. Diversification of the procurement portfolio to address market price volatility risk has become an urgent priority.”

3.3 TEPCO EP vs Chubu Electric Miraiz: Asymmetric Procurement Cost Impact Comparison

Although both TEPCO EP and Chubu Electric Miraiz were directly impacted by the JERA PPA termination, the structure of their respective shocks differs significantly. The table below compares the two companies across three dimensions: procurement costs, hedging tools, and fuel cost pass-through mechanisms.

TEPCO EP vs Chubu Electric Miraiz — Post-PPA Termination Procurement Cost Impact Comparison

4.1 Liquidity Status in the Early Post-Launch Period

TOCOM Chubu Futures officially launched on April 13, 2026, entering the market during the turbulence following the JERA PPA termination. Early liquidity data shows that Chubu futures' daily average trading volume was approximately 15–20% of Tokyo futures, with a Bid-Ask Spread approximately 2–3 times wider than Tokyo futures, reflecting shallow market depth.

However, the special timing of the launch also brought an unexpected catalytic effect. The sharp widening of Chubu area APD caused a rapid surge in market participants' hedging demand for Chubu futures, driving early trading volumes far above expectations. Some analysts predict that if APD remains above 2 ¥/kWh, Chubu futures liquidity could reach 30–40% of Tokyo futures within 6–12 months.

4.2 Three Key Drivers of Liquidity Growth

From a market structure perspective, TOCOM Chubu futures liquidity growth will be driven by three factors: first, Miraiz's systematic hedging demand as the largest retailer in the Chubu area; second, arbitrage traders exploiting Chubu-Tokyo basis fluctuations; and third, market-making functions provided by financial institutions.

TOCOM Chubu Futures Liquidity Growth Forecast

Timepoint

Daily Volume (vs. Tokyo)

Bid-Ask Spread (vs. Tokyo)

Key Drivers

Launch (April 2026)

15–20%

2–3×

Market makers, APD hedge demand

6 months (Oct 2026)

25–35%

1.5–2×

Miraiz systematic hedging, arbitrage

1 year (Apr 2027)

35–50%

1.2–1.5×

Organic liquidity, financial institution entry

2 years (Apr 2028)

50–65%

1.0–1.2×

Mature market, routine inter-area arbitrage

5. Policy Implications and Regulatory Response

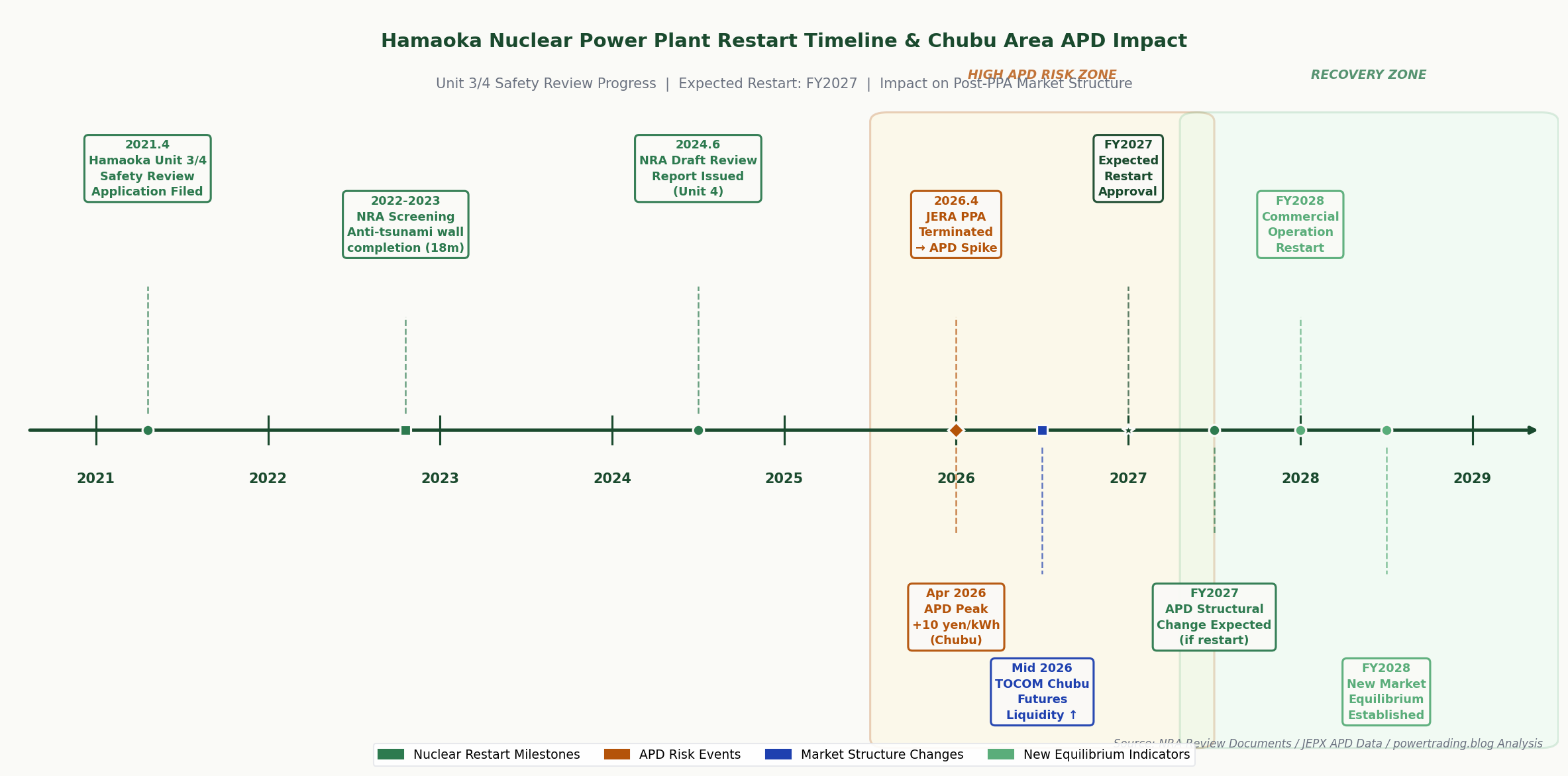

The sharp widening of Chubu area APD triggered by the JERA PPA termination has drawn significant attention from METI's Electricity and Gas Market Surveillance Commission, which has launched special monitoring of the Chubu area spot market with a focus on potential market power abuse. The planned restart of the Hamaoka Nuclear Power Plant (scheduled for FY2027) could fundamentally alter the structural drivers of APD in the Chubu area, requiring significant adjustments to futures hedging strategies.

⛳

Hamaoka Nuclear Plant NRA Review Progress — Live Tracking

The Nuclear Regulation Authority (NRA) review of Hamaoka Nuclear Power Plant under new regulatory standards is currently ongoing. Readers can check the latest review status and meeting records via the links below:

⚠️ Review progress is updated in real time; regular monitoring is recommended. The expected restart timeline is FY2027, and review progress will directly determine the structural inflection point for Chubu area APD.

Figure: Hamaoka Nuclear Power Plant Restart Timeline (2021–2029) and Post-PPA Era Chubu Area APD Impact Nodes.

Upper section shows nuclear safety review milestones; lower section shows market structure change indicators.

Orange zone: High APD Risk Period (2026–2027); Green zone: New Equilibrium Recovery Period (2027–2029).

Source: NRA Review Documents / JEPX APD Data / powertrading.blog Analysis

📊 Quantitative Estimate: Impact of Hamaoka Unit 2 Restart on Procurement Costs

Based on Hamaoka Unit 2 (rated capacity 1,380 MW, capacity factor 85%), this analysis estimates the improvement in Chubu area supply-demand balance and the direct impact on procurement costs following restart.

Metric

TEPCO EP

Chubu Miraiz

Spot procurement ratio (pre-restart)

30%

40%

Spot procurement ratio (post-restart est.)

20%

25%

Marginal procurement cost reduction (¥/kWh)

▼ ¥0.6–¥0.8

▼ ¥1.0–¥1.4

Annualised cost saving estimate (¥ billion)

~¥3.5–5.0B

~¥6.0–9.0B

Chubu area APD narrowing forecast

+8–10¥/kWh → +2–4¥/kWh (post-shock-period)

Assumptions: JEPX Tokyo avg ¥19.89/kWh (April 2026 actual); Hamaoka Unit 2 nuclear generation cost ¥8–9/kWh (incl. fuel); annual operating hours 7,446h (85% capacity factor). Annual cost saving = procurement ratio reduction × annual demand volume × (spot avg − nuclear cost). This is an indicative estimate; actual impact depends on restart timeline and market equilibrium evolution.

6. Practical Recommendations: Post-PPA Survival Strategies for Electricity Retailers

For electricity retailers operating in the Chubu area, the core challenge in the post-PPA era is maintaining competitiveness in an environment of rising procurement costs. Five practical recommendations merit particular attention.

First, establish a dynamic hedge ratio management mechanism. Use Chubu area APD as the core monitoring indicator, setting three-tier hedge ratio adjustment rules. Second, actively pursue renewable energy direct PPAs. Corporate PPAs are the most effective means of reducing long-term market procurement dependence. Third, optimize retail electricity price structures. Appropriately reflect procurement cost volatility in retail pricing to mitigate cost inversion risks under fixed-price models. Fourth, strengthen engagement with TOCOM Chubu futures. Consider participating not only as a hedger but also as a liquidity provider. Fifth, monitor Hamaoka Nuclear Power Plant restart progress. The restart represents a structural inflection point for Chubu area electricity prices, requiring advance planning for procurement strategy adjustments.

7. Conclusion: The Market Learning Curve of the Post-PPA Era

The market shock triggered by the JERA PPA termination is fundamentally a "stress test" in Japan's electricity market's journey toward becoming a truly competitive market. The market's immediate reaction — the sharp widening of APD — was striking, but it also demonstrates that market mechanisms are functioning: the sharp rise in price signals is guiding resource reallocation.

From a longer-term perspective, the post-PPA era market restructuring will bring three positive long-term benefits to Japan's electricity market: first, the maturation of TOCOM Chubu futures improving risk management efficiency across the electricity market; second, the reorganization of the Chubu area competitive landscape driving innovation and efficiency in the retail market; and third, the institutional capital of hedging experience accumulated through navigating APD shocks.